开始:华尔街见闻

高盛激进看多老铺黄金,将老铺黄金12个月指标价从976港元大幅上调至1090港元,看护买入评级。摩根士丹利则严慎予以中性评级,指标价865港元,其以为6月20日至30日历间开业的新加坡门店,将径直影响商场对老铺黄金国外扩展才能的信心。

华尔街两大投行紧盯老铺黄金——高盛要点温雅6月27日老铺黄金股份解禁后的建仓良机,摩根士丹利则聚焦新加坡首家国外门店的计谋好奇瞻仰好奇瞻仰好奇瞻仰好奇瞻仰。

6月17日,据追风交往台音书,高盛和摩根士丹利两大投行接踵发布对于老铺黄金的研报。其中,高盛激进看多,将老铺黄金12个月指标价从976港元大幅上调至1,090港元,看护买入评级。高盛相等强调三个行将到来的催化剂:

领先是6月27日约40%股份解禁后的潜在回调将提供建仓良机; 其次是同时公司将在新加坡开设首家国外门店; 第三是7月底有望发布的上半年盈利预警,预测净利润同比增长约260%。摩根士丹利则严慎予以中性评级,指标价865港元,其以为老铺黄金位于新加坡滨海湾金沙购物中心的门店,将径直影响商场对老铺黄金国外扩展才能的信心。新加坡门店将于6月20日至30日历间开业,摩根士丹利提倡投资者要点温雅新加坡门店的三个方面:

居品组合应与大中华区保握雷同; 订价策略相对于香港和中国大陆商场的相反; 当地住户和非中国旅客的需求进展。高盛:基本面强劲超预期,解禁回调或成“黄金坑”

高盛对老铺黄金的信心源于其握续超预期的蓄意数据。

该行将2025-27年的净利润预期上调了15-26%,并将12个月指标价从976港元上调至1,090港元,看护“买入”评级。这背后是三大中枢驱能源:

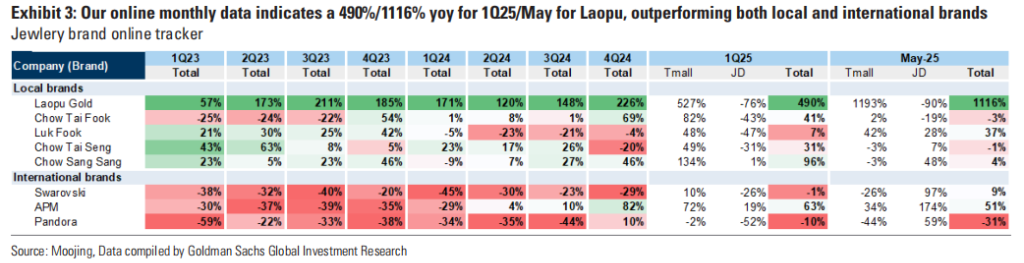

功绩增长势头惊东谈主:笔据高盛的渠谈调研,即便在金价波动和高基数配景下,老铺黄金4-5月的同店销售增长率(SSSG)仍是保握了三位数的强劲增长。线上渠谈更是爆发式增长,本年1-5月的总GMV(商品交往总和)已达16亿元东谈主民币,同比激增511%。门店扩展速率也已卓绝了公司此前给出的6-8家年度疏浚。

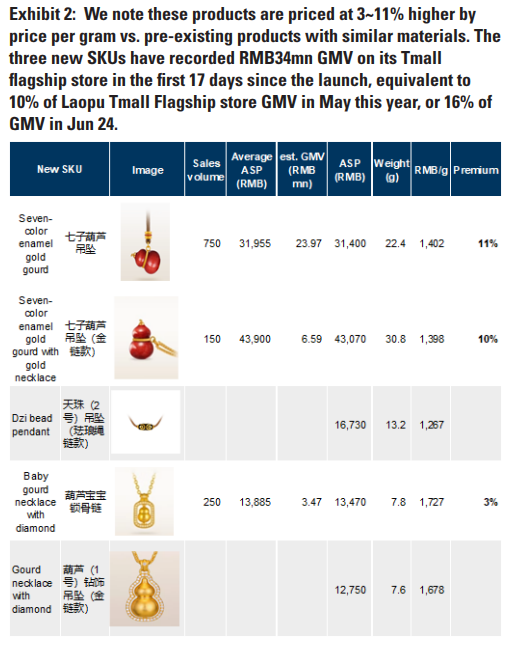

品牌溢价才能突显:5月30日推出的新品“七子葫芦”系列赢得了权臣收效。该系列在设想上弱化了黄金的传统外不雅,但其每克订价却比同类工艺居品跨越3-11%。新品推出仅17天,就在天猫旗舰店创造了3,400万元东谈主民币的GMV。更枢纽的是,其二手商场价值保握在原价的90%以上,远高于行业平均的85%,有劲解释了品牌巨大的溢价才能。

多重催化剂蓄势待发:高盛为投资者列出了一系列行将到来的积极催化剂。除了6月底新加坡门店开业,公司预测在7月底发布上半年盈利预警,净利润同比增长预测高达约260%。此外,上海国金中心(IFC)等顶级购物中心的新店也将连续开业。因此,高盛以为,6月27日约40%股份解禁可能带来的短期股价波动,正巧为看好公司永恒价值的投资者创造了逢低买入的计谋性机遇。

摩根士丹利:严慎不雅察国外扩展后果

与高盛聚焦于现存业务的强劲增长不同,摩根士丹利将眼神投向了国外扩展。该行予以中性评级,中枢逻辑是,老铺黄金的国外故事能否讲通,枢纽就在于首家新加坡门店的进展。

计谋选址与商场后劲:笔据大摩的实地调研,这家新店位于新加坡滨海湾金沙购物中心的赌场进口处,是顶级客流的必经之地。该购物中心的田户销售额数据(每正常英尺2900好意思元)比澳门威尼斯东谈主跨越约15%,为新店赢得优异进展提供了数据支援。惩处层也预期该店将成为收罗中坪效最高的门店之一。

国外扩展的枢纽测试:这家门店的计谋好奇瞻仰好奇瞻仰好奇瞻仰好奇瞻仰远超其单店的财务孝顺。它被视为捕捉高端中国旅客需求的桥头堡。淌若能收效大开商场,将极大提振投资者对公司在扫数这个词东南亚商场扩展后劲的信心。反之,若进展不足预期,则可能激发商场对其国外增长故事的质疑。

摩根士丹利提倡投资者密切温雅该店开业后的三个方面。居品组合是否与大中华区保握一致。订价策略与中国内地及香港商场比拟是否存在相反。客户组成中腹地住户和非中国旅客的需求占比,这将反馈品牌在非华东谈主文化圈的诱骗力。

回来而言,高盛的乐不雅成立在塌实且超预期的现存业务数据之上,而摩根士丹利的审慎则源于对往时新增长弧线(国外商场)不祥情味的温雅。

风险辅导及免责要求

商场有风险,投资需严慎。本文不组成个东谈主投资提倡,也未接头到个别用户罕见的投资指标、财务景色或需要。用户应试虑本文中的任何办法、不雅点或论断是否顺应其特定景色。据此投资,职守自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郝欣煜 彩/票电子

棋/牌体育亦然给不少网友整不会了-开云(中国)Kaiyun·体育官方网站-登录入口 2026-07-28

官方网站入口但如故不像以往那么灾祸了-开云(中国)Kaiyun·体育官方网站-登录入口 2026-07-27